■ 刘源

2月2日,《中国银行业理财市场报告(2017年)》发布。2017年是监管元年,理财产品在金融去杠杆的大背景下受到了一系列监管政策的冲击。与2016年相比,2017年银行理财产品在增速、同业理财规模、重点投资资产分布、保本理财占比等方面都有所变化,本文将对此做简要分析。

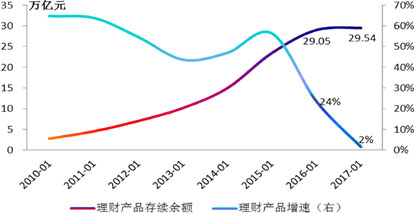

一、理财产品增速大幅下降

2017年,理财产品存续余额29.54万亿元,但受前期高基数、年内严监管的影响,同比仅小幅增加0.49万亿元,理财产品增速大幅下降22个百分点至2%。负债端理财增长乏力,并且理财余额在多个月份出现单月负增长的情况。

2017年,银监会开展“三三四十”检查,监管大方向是要消除监管套利,推动金融体系去杠杆、去通道、去链条,强调优化资源配置,增强服务实体的能力。11月17日,一行三会和外管局联合下发资管新规征求意见稿,要求统一同类资管产品的监管标准,打破刚性兑付,按照资管产品管理费收入的10%计提风险准备金,统一杠杆上限,禁止规避监管的通道服务,仅允许一层嵌套。随着资管新规的落地,理财产品增速下降的趋势还将延续。(图1)

图1 理财产品余额和增速

数据来源:Wind

二、同业理财规模大幅下降

2017年理财产品半年报和年报对理财产品的负债端进行了重新分类。一是新增 “高资产净值类产品”,与一般个人类和私人银行类产品一起归为个人类理财产品;二是调整“同业类产品”口径,将“银行同业类产品”调整为“金融同业类产品”。金融同业类产品是指专门面向银行业、证券业、保险业等金融机构销售的理财产品,该调整意味着“非银同业”从机构专属类移出,并与“银行同业”一并归至金融同业类。此前“非银同业”增长较快,且不纳入“同业理财”口径,因此对其监管存在漏洞,合并为金融同业后,相应监管将逐步完善。

由于同业理财口径发生变化,需借助2017年半年报数据对2016年负债端理财数据进行重估。2017年半年报显示:2017年6月末金融同业类产品存续余额4.61万亿,较年初下降31%,据此可推算出2016年末金融同业类理财余额为6.68万亿。而据2016年年报数据,旧口径下2016年末机构专属类和银行同业类产品余额分别为7.52万亿和5.99万亿,基于新旧口径下二者加总不变,可推算新口径下机构专属类产品存续余额6.83万亿。再结合2016年末的理财存续总余额29.05万亿,可推算出2016年末个人类理财产品存续余额2.07万亿,其中一般个人类、私人银行类、高资产净值类产品存续余额分别为13.46万亿、2.08万亿、2.07万亿。

2017年个人类理财产品增速为27%,其中高资产净值类增速高达41%,而新口径下金融同业类增速大幅下降51%。金融同业类理财规模的大幅收缩与金融去杠杆的稳步推进密切相关。2017年以来,一行三会连续出台多份监管文件,严厉打击金融套利、资金空转行为,导致银行主动压缩同业理财规模,同业理财规模快速下降。特别是去年8月银监会通气会明确指出在治理市场乱象中首先需整治同业、理财和表外业务,同业理财作为治理重点必然最先受到重击。而2017年融资成本的提升带动理财收益率相应提高,对居民尤其是高资产净值类人群的吸引力增强,出于维持负债端稳定的目的,理财逐步转向个人类产品,导致个人类理财产品规模大幅上升。

三、重点投资资产分布

2017年债券、非标准化债权类资产,现金及银行存款依然是银行资产配置的主要标的,理财产品通过资产配置直接或间接地进入实体经济,有力地支持了经济发展。但与2016年相比,2017年银行理财对债券、非标准化债权类资产、现金及银行存款的投资占比分别下降1.57个百分点、2.71个百分点、1.27个百分点至42.19%、16.22%、13.91%。债券作为标准化固定收益资产,依旧在理财资金投资的资产中占比最高。但随着负债端成本的提升,理财不得不增持高收益资产,2017年权益类资产占比升至9.47%,位列第四位。

四、保本理财占比回升

2017年银行保本理财较2016年增长1.43万亿至7.37万亿,占比增加4.5个百分点至24.95%,而非保本理财减少0.94万亿至22.17万亿,占比降至75.05%。由于保本理财产品已纳入银行表内核算,视同存款管理,出于负债端揽储的需要,银行主动扩大保本理财规模,带动保本理财占比回升。

(建行金融市场部市场研究处)

打印

打印 分享

分享