编者按:上周美国各项宏观指标均大幅低于预期,美元相对其它货币汇率出现大幅回调,美元指数更是创下了近三周的低点,央行连续第二周的净回笼,叠加隔夜香港人民币同业拆借利率暴涨2299.8个基点至61.33%,延续两日暴涨,离岸人民币市场流动性趋紧导致做空高成本大增,叠加恐慌性止损,人民币兑换美元汇率一度跌破6.90的关口,最低报收6.8678。这给人民币连续贬值后留下了喘息的时期。但是未来到底如何发展,各方观点不一。

人民币双向波动之后的选择比打爆空头更重要

■ 韩会师

1月3日,周二,新年上班第一天的早晨,笔者就到建行柜台买了几千美元,并约好第二天提现。笔者之所以在新年购汇额度打开的第一天就去购汇,主要是由于有旅游需求,另外则是抱着“以身试法”的心思,看一看在个人购汇监管收紧之后,个人购汇是不是真的变得很麻烦。

事实证明,我办理业务的建行网点还是很高效的,虽然增加了一个《个人购汇申请书》,但只花了不到1分钟的时间就填写好了,所以总体上购汇非常顺利。除了填写《申请书》以外,并没有增加其他的时间成本,后来提取现钞也没有遇到障碍,和过去一样。不知全国其他地区的小额购汇是否同样高效。但这两天从我身边的同事和朋友反馈的信息看,以旅游为目的的小额购汇似乎都没有遇到困难。

当然,事实证明,笔者这次亏大了,如果笔者晚两天去购汇,由于人民币大幅反弹,至少可以节约2百人民币。

言归正传。新年第一周人民币连续两天的大幅飙升让笔者“以身试法”的行为受到一些损失,但损失更大的一定是那些大举做空人民币的机构投资者。

面对人民币这两天的大幅飙升,网络舆论非常关注这是不是“看得见的手”在主动打压空头气焰。但笔者认为,无论是站在监管当局的立场,还是站在普通市场参与者的立场,空头是否被“看得见的手”捏爆其实并不重要,我们更应关注人民币这两天的大幅波动是否能对市场心理产生长期的影响。

笔者不知道有没有那只“手”在幕后主导这两天的人民币走势,但根据2014年以来的经验判断,如果人民币这一波升值仅仅是在年初,这一新年购汇额度重新打开的特殊时点的短期行为,那么人民币空头就此偃旗息鼓的难度会非常大。

为什么?因为人民币这种短期内飙升的情况市场早就见怪不怪了。

举个最近的例子,2016年年初,同样是在新年个人购汇额度打开的日子,人民币对美元一度承受巨大的贬值压力,在1月7日人民币就险些跌穿6.60整数价位。此后虽然结售汇逆差格局延续,1月银行代客结售汇总逆差(即期+远期)高达883亿美元,但从1月8日开始,人民币贬值戛然而止,改为横盘震荡,并且一直震荡到2月5日,也就是2016年春节假期之前的最后一个交易日。以调控即期汇率走势抑制贬值预期的政策立场非常明显。

而且,2016年2月15日春节假期结束之后,人民币对美元单日跳升815个基点,从6.5755升至6.4940。请注意,最近两个交易日,也就是1月4日和1月5日,虽然人民币连续两日大涨,但是如果以下午4点半的收盘价作为测度标准,2天时间人民币的升值幅度也不过只有740个基点。和2016年初相比,升值的幅度并不算大。

事情后来的发展大家都很清楚,人民币在2016年上半年经历了一波震荡升值之后,从5月份开始再次由强转弱,而且6月份就彻底击穿了6.60,随后于7月份首次击穿6.70。2016年1-7月,人民币不但对美元是贬值的,CFETS人民币汇率指数也从101跌落至95附近。人民币短期反弹后的快速贬值带来了什么呢?是市场贬值预期由“弱”转“强”。

有朋友可能会问,为什么是由“弱”转“强”呢?难道2016年人民币的贬值预期曾经很“弱”吗?这明显和网络上的传言不一致嘛。

但事实的确如此,2016年人民币的贬值预期和贬值压力真的曾经大幅下降过,就发生在人民币2月开始升值之后。刚才说了,1月份银行代客结售汇逆差一度飙升到883亿美元,随着人民币的震荡攀升,2月下滑到361亿、3月降到343亿,4月份下降到152亿,5月份下滑到16亿美元。大家看清楚,笔者没有写错,就是16亿美元逆差。

当然,有朋友可能理所当然地将结售汇逆差的下降归结到对境内购汇的监管上。笔者也承认这一点的确作用不小。但大家一定也很清楚另外一件事,就是在2016年,监管当局对个人购汇的管理还是相当宽松的,直到最近才对个人资本项目下的购汇进行比较严格的管理。

那么一个事实就比较清楚了,如果个人投资者对人民币的贬值预期没有出现明显降温,真的如网络传言所说,在2016年每个人都在疯狂购汇,那么无论企业购汇控制得多严格,银行代客结售汇逆差也不可能萎缩到16亿美元。因为个人购汇的潜力绝对是个无底洞,根本不需要大家普遍动用5万美元购汇额度,14亿国民之中,只要比较富裕的前5%的人口,每人动用一半的额度就足以在外汇市场掀起14级飓风。

当然,绝对有很多人在2016年上半年一直是坚定看空人民币的,也坚定地全部用完了自己的购汇额度,但结售汇数据表明,这些聪明人在人口中比重很低。

所以,根据结售汇数据,我们只能得出一个结论:面对2016年上半年人民币的阶段性反弹行情,市场情绪得到了很大程度的安抚,特别是个人市场,对人民币的贬值预期出现了明显的降温。

但非常不幸的是,这种好局面随着下半年人民币的再次大幅贬值而迅速消失了。市场情绪明显再次恶化,无论是普通民众还是企业,逐渐认为上半年人民币的反弹只是调控预期的短期策略。而与这种预期相匹配的,一定是结售汇逆差再次扩张。事实也是如此,2016年6月,也就是人民币再次跌穿6.50的月份,银行代客结售汇逆差从5月的16亿美元飙升至124亿美元;7月份人民币跌穿6.60,结售汇逆差继续翻番至247亿美元。

回顾历史是为了看清当下。再回到我们当前的行情中来。虽然近期人民币出现一波快速升值行情,但由于市场对这种情况有了不少的经验,而且最近的案例就在刚刚过去的2016年,所以无论是监管当局还是普通吃瓜群众,都不应该把目光仅仅放在这一波升值会暂时打爆多少空头之上,正所谓野火烧不尽,春风吹又生,指望一次威慑就能彻底扭转市场的心理惯性是有难度的。

过去的3年,人民币经历过多次阶段性的升值,但每一波升值维持的时间都不长,以最近3波比较大的人民币阶段性反弹为例:

2015年8月13日至当年10月底的反弹维持了2个半月,最大反弹幅度819个基点;

2016年2月15日至4月底的反弹维持了2个半月,最大反弹1275个基点;

2016年7月19日至8月18日的反弹仅仅维持了1个月,最大反弹幅度829个基点。

经历了如此多的“反弹”,企业和民众可谓“久经考验”。外汇市场的投资者和A票市场的投资者很类似,他们是根据市场的历史走势调整自己的市场预期的,如果这一波人民币反弹维持的时间较短,且反弹幅度未能明显超越前几次反弹,那么对扭转贬值预期可能很难起到根本性的作用。

更值得关注的是,一旦人民币在短暂反弹后再次恢复快速贬值,就像2016年5月之后的情景,贬值预期可能再次得到刺激。因为投资者会觉得,“历史又重演了”,那么在历史经验指引下他们会如何操作呢?

总结一下:

对人民币空头进行短期内疾风骤雨式的打击很容易,但依靠短期行为很难彻底扭转弥漫市场已近3年的人民币贬值预期;

一旦企业和民众个人将当前人民币的快速飙升理解为特殊时期的权宜之计或者纯属意外的市场偶发现象,贬值预期反而容易受到刺激;

对于大国的国际收支安全来说,将目光放在短期内人民币的飙升能打爆多少空头意义有限;

如何保持政策的连贯性,通过人民币的波动给市场清晰传递出人民币双向波动的规则,令市场不再依赖过去的贬值经验猜测未来走势才是真正重要的。

注:本文作者为商业银行资深金融市场研究员、高级经济师,研究领域金融市场走势,国际资本流动,外汇市场风险管理,经济学博士,CF40青年论坛成员。文章来源于微信公众号“会师话市”。

2016年金融市场主要指标年度变化情况

一、主要股市及大宗商品表现

二、主要货币汇率变化

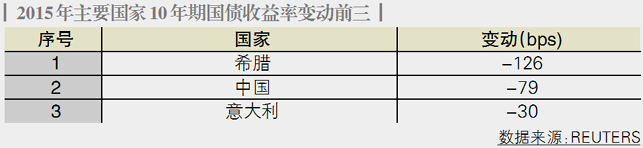

三、主要国家10年期国债收益率变动

■ 金研供稿

打印

打印 分享

分享